特集1:異分野融合

2017年3月号

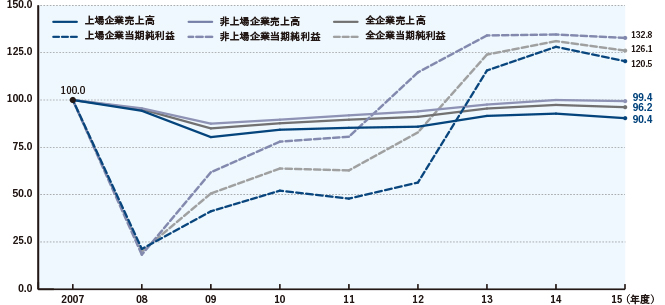

企業売上高、リーマン・ショック前の水準に戻らず

2016年の企業倒産件数(負債総額1000万円以上、東京商工リサーチ調べ)は前年比4.15%減の8446件と、8年連続でマイナスとなった。1990年(6468件)以来の低水準で、円安ドル高や株高を背景に業況の改善が続いている。

だが、同社が2016年12月に発表した調査結果によると、日本企業の売上高はリーマン・ショック前(2007年度)の水準まで回復していないことが分かったという。

同社は保有する企業データベースから、9期連続(2007~15年度)で売上高と当期純利益が比較可能な約36万社の業績(決算期変更による変則決算や業績未入手企業を除く)を分析した。その結果、2007年度を「100.0」とした場合、15年度の全企業売上高は96.2にとどまったという。ただ、同年度の当期純利益は126.1となり、リーマン・ショック前の水準を3年連続で大きく上回った。(【図表1】)

このうち上場・非上場別に見ると、上場企業の売上高合計は2009年度(80.4)が底で、以降は徐々に回復したものの、15年度で90.4と再び落ち込んだ。上場企業はこれまで1度もリーマン前の売上高水準に届いていない。当期純利益合計については、08年度(21.2)を底に15年度は120.5となり、前年度からやや低下したが、回復基調を維持した。07年度と15年度を比較すると減収増益だった。

一方、非上場企業の売上高合計は09年度に87.5まで下落し、14年度にリーマン前まで戻したものの、15年度は99.4と再び水準を下回った。ただ、当期純利益は08年度の18.3から、15年度は132.8と大幅に改善した。

【図表1】 日本企業の業績推移(全産業、2007年度=100.0とした場合の指数)

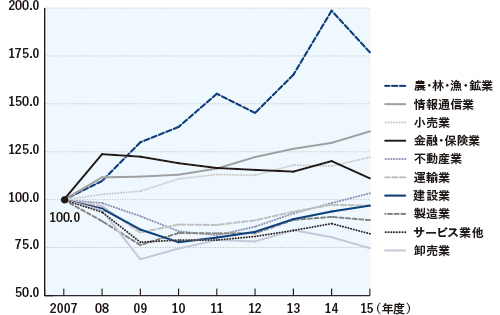

売上高合計の推移を産業別に見ると、上場企業では金融・保険業、小売業、情報通信業、農・林・漁・鉱業が08年度以降の全ての決算期で100.0を保っている(【図表2】)。半面、非上場企業は全決算期で継続して100.0以上の産業はなく、「企業規模による二極化が鮮明に出た」(東京商工リサーチ)。

特に製造業は上場・非上場ともに1度も100.0を上回っていない。同社では、「製造拠点の海外移転、新興国の技術力向上に伴う価格競争などが影響している」と分析した。また、小売業は上場企業が08年度以降100.0以上を維持しているものの、非上場は90に届いておらず、価格や品ぞろえが大手に比べ後手に回り、内需やインバウンド(外国人訪日旅行)消費の取り込みに苦戦していることがうかがえるという。

【図表2】 産業別の売上高推移

(上場企業、2007年度=100.0とした場合の指数)

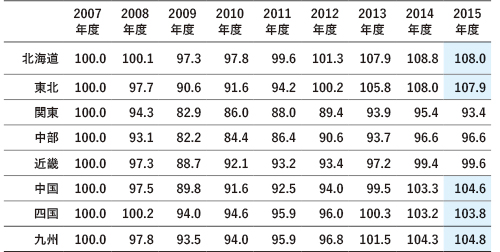

地区別売上高合計は、15年度で北海道、東北、中国、四国、九州の5地区が100.0を上回った。公共投資など内需依存型産業が柱の地区は回復が早い。ただ、関東、中部、近畿は15年度まで100.0に届いたことがない。いずれも海外取引の多い大手企業や下請け企業が集積しており、為替変動や生産拠点の海外移転などが影響したとみられる。(【図表3】)

リーマン後、各企業はコスト削減や非正規社員へのシフトによる人件費抑制などを進め、利益が回復傾向にある。とはいえ、売上高については厳しい状況が続いていることから、同社は「一層の付加価値力の向上」とともに、「消費喚起や賃上げなど需要を底上げする複層的な施策が必要」と指摘している。

【図表3】 地区別売上高推移

(全産業、2007年度=100.0とした場合の指数)

出典:図表1、2、3とも東京商工リサーチ「『リーマン・ショック後の企業業績』調査」

農業×ロボ・ICT異分野との融合で「スマート農業」市場が拡大

従来の農業技術に、ロボットやICTなどの先端技術を連携させ、省力化や高品質生産を可能にする新しい農業が注目されている。「スマート農業」と呼ばれるもので、生産から販売まで先端技術を活用し、高い生産性やコスト削減、食の安全性や労働の安全などを実現する。

スマート農業により、例えば化学肥料の投入や農薬の散布が、土壌や作物の状況に応じて調整できる。また、トラクターなど大規模生産のための農機ではGPSなどによる自動運転の実用化が期待されている。

さらに、ビッグデータを解析することで、熟練生産者が行ってきた技術の再現や、病害虫の発生予測、収穫時期・収穫量の予測も可能になる。農林水産省は、使用者が別の農機に搭乗し、無人機を監視する方法による「ロボット農機に関する安全性確保ガイドライン」の最終案を公表するなど、スマート農業の実現に向けた動きが活発化している。

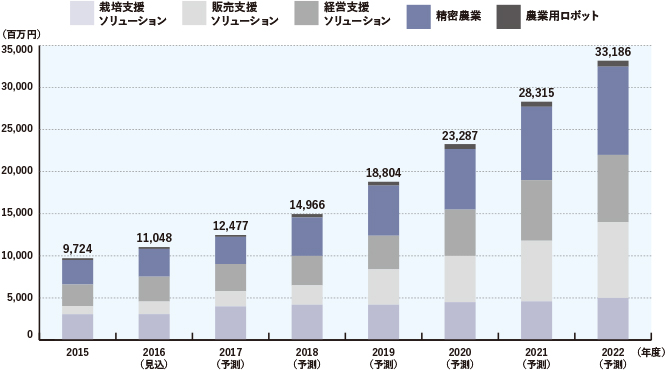

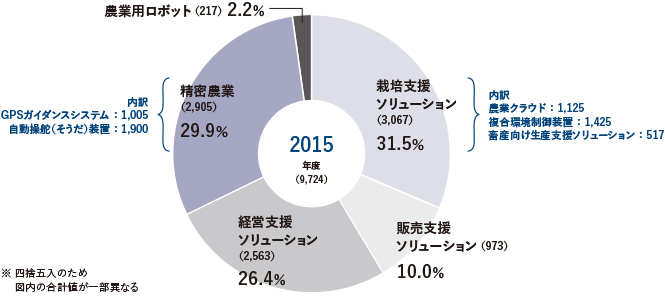

スマート農業の国内市場は2015年度ですでに97億2400万円の規模がある。2016年度では110億4800万円、2022年度には331億8600万円まで拡大する見通しだ。2017年度ごろまで栽培支援ソリューションが中心となり、18年度以降は販売支援ソリューションや経営支援ソリューションが伸長する見通しという(※)。また、無人運転などの各種システムの普及に伴い、18年度ごろからは精密農業が大幅に拡大すると予測している。

※スマート農業市場規模は、①栽培支援ソリューション(農業クラウド、複合環境制御装置、畜産向け生産支援ソリューション)、②販売支援ソリューション、③経営支援ソリューション、④精密農業(GPSガイダンスシステム、自動操舵装置、車両型ロボットシステム)、⑤農業用ロボットを対象として算出(農業向けPOSシステム、農機、農業用ドローンなどは含まれていない)

一方、①設備導入までの時間がかかる、②データがストックできるまで時間がかかる、③スマート農業の必要性を感じていない生産者が多い、④零細な生産者が多く大型の設備投資が難しい、といった課題も挙がっている。これらについては、「官民連携による標準化の推進、既存技術の活用などにより、製品開発コストの削減につなげることが必要」とまとめている。

ロボットやICT、さらにはバイオテクノロジーといった最先端技術と融合させることで、農業従事者の減少や高齢化、生産性の低さなど日本の農業を取り巻く課題を解消できる可能性は高い。今後のスマート農業市場の拡大に期待がかかる。

【図表1】 スマート農業の国内市場規模推移と予測

【図表2】 2015年度スマート農業国内市場 分野別構成比 (単位:百万円)

出典:図表1、2とも矢野経済研究所『2016年版スマート農業の現状と将来展望』