ビジネスモデル別、業績改善のポイント:大金 雄一郎

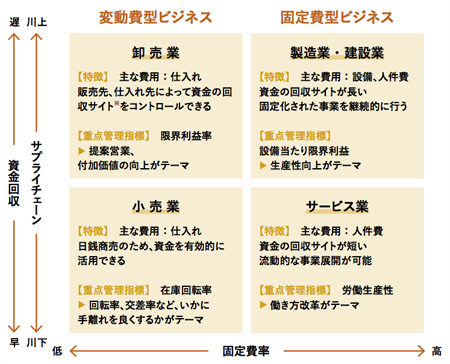

【図表】業種別から見る各ビジネスモデルの特徴

※売掛金が入金される期日までの期間(商品の販売・納品から決済までの期間)

急変した経営環境

新型コロナウイルス感染拡大の影響で世界が混乱している。感染拡大防止策として各国・地域が「ロックダウン(都市封鎖)」された中、日本では政府が2020年4月7日に「緊急事態宣言」を出し、国民へ外出自粛を強く呼び掛けるとともに、人が密集する施設への休業要請を行っている(4月28日現在)。

感染拡大と医療崩壊を防ぐために営業を停止せざるを得ず、売り上げの大幅減少などリーマン・ショック以上の落ち込みを見せる業界もある。特にサービス・小売業などBtoC(消費者向け)業界のダメージが顕著だ。

企業倒産が増加する中、雇用においても新卒・中途採用の抑制や派遣社員の雇い止めなどが行われている。この影響がさらに波及し、企業体力のある大企業の倒産も発生し始めると、景況感はますます悪化する。

その半面、今後はビジネスモデルの革新が急速に進むだろう。通勤・通学などの移動を減らすため、テレワーク(在宅勤務)やインターネットでの講義などが導入されたことに伴い、既存事業のオンライン化が進む。よりレベルの高い生産性が求められる中で、今回のパンデミック(感染症の世界的大流行)を教訓にした新しい事業がスピーディーに創出されることは、想像に難くない。

このように、誰もが想像しなかった要因で急変し、将来の予測も極めて難しい経営の環境下において、経営者には自社のかじ取りが求められている。

現状のビジネスモデルを再認識する

まずは、自社の現状のビジネスモデルを十分に理解せねばならない。特に、当面の業績悪化に備え、自社の収益構造の特徴を押さえる必要がある。売り上げ減少に対抗する策を検討しなければならないからだ。

ビジネスモデルは収益構造によって「固定費型」と「変動費型」に分類できる。

感染拡大の影響を直接受け、経営危機に陥っている企業が多い宿泊業は「固定費型ビジネス」である。宿泊施設に関する費用(建物・設備の減価償却費、保守修繕費など)や人件費といった、「毎月の売り上げの増減に影響されない費用(固定費)」が主な利益を生み出す源泉だからだ。

他方、自社工場を持たないアパレルや小売業は「変動費型ビジネス」である。仕入れが費用の大半を占めており、「売り上げに応じて増減する費用(変動費)」が主な利益を生み出している。

宿泊業と小売業の共通点として、“BtoCの日銭商売”であることが挙げられる。毎日現金が入ってくるため、資金繰りを楽観視しやすい。売り上げが見通し通りであれば、日々に入る資金で投資を早期に回収できるため、先行投資を行うことも多い。

固定費型ビジネスと変動費型ビジネスの特徴を整理すると【図表】の通りになる。一般的に、固定費型ビジネスはハイリスク・ハイリターン、変動費型ビジネスはローリスク・ローリターンといわれる。

固定費型ビジネスはランニングコストが高いので、固定費を賄うために十分な売り上げが必要となる。固定費を上回る売り上げを確保できれば、上回った分がほぼ利益となる。しかし、急激な経営環境の変化で不況になった場合、一気に赤字になる。好況に強く、不況に弱いのが特徴だ。

変動費型ビジネスは、売り上げの増減に伴い費用が変動する。故に、売り上げの減少に応じて適切に費用(仕入れ)を抑えれば、赤字転落を防げる。好況に弱く、不況に強いビジネスモデルである。

固定費型・変動費型それぞれの業績改善具体策

ビジネスモデル別に業績改善のポイントを整理していこう。

タナベ経営は、売上高から変動費を引いた利益(限界利益)を、企業の「新たに生み出した付加価値」と定義している。

固定費型ビジネスでは、利益の源泉となる自社の設備、人に関わる費用などの固定費と、付加価値である限界利益との割合、つまり「固定費当たりの限界利益向上」が重要な管理指標となる。

私がコンサルティングをした従業員数10名の小規模建設会社は、優秀な職人を数名抱えているものの、十分な売り上げを上げられず赤字決算が続いていた。同社の受注内容を確認すると難易度が低く単価の安い案件ばかりで、職人の技術力を生かしきれていなかった。また、職人のスケジュールが管理されておらず、遠方から遠方へと担当現場を移動するといった効率の悪いスケジュールが組まれていた。

そこで、「限界利益(≒粗利益)/労務費(残業代など含む)」を重点管理指標に設定。この指標の数値を高めるため、徹底した案件管理と現場スケジュール管理を中心に工程を見直したところ、黒字化を実現できた。

変動費型ビジネスでは、売り上げの変動に応じて変動費をコントロールできる調整機能が重要な要素となる。固定費型ビジネスとは違い、「他社(パートナー)の力を借りること」を主な利益の源泉としている。他社とのパワーバランスにおいて、どれだけ主導権を握れているかが重要な管理項目となる。

あるアパレル小物の企画・卸売会社では、社員が「多くの新商品を企画すること」に主眼を置いていた。企画した商品が当たれば売り上げが伸び、その分で他の商品の売り上げをカバーするのが常だった。しかし、ある年から急激に売り上げが減少。それを補填しようと新商品を企画するも鳴かず飛ばずの状態が続き、みるみるうちに在庫が増えていった。

そこで、企画した全ての商品の「売り上げ/在庫(簡易的な在庫回転率)」を重要管理指標に設定。企画の当たり外れだけではなく、原価を上げないための協力工場との調整や、販売店に対して売り切るための企画提案を行うなど、商品の企画・製造・販売をトータルでマネジメントさせる仕組みへと転換し、業績を回復することができた。

経営環境の急変で、すぐにとどめを刺されてしまう経営状態は健全と言えない。まずは現状のビジネスモデルを見つめ直し、新たなやり方へと改善して、近く訪れる新ビジネス創出時代に備えていただきたい。