経理のデジタル化

猶予期間は2023年12月31日まで

2021(令和3年)度の税制改正で、電子データによる帳簿書類の保存を認める「電子帳簿保存法」(以降、電帳法)が改正されました。それに伴い、電帳法の規定に基づく帳簿書類の保存方法である「電子帳簿等保存制度」の見直しが行われました。

税制改正で制度が抜本的に簡素化され、今まで以上に利用しやすくなった一方、2022年1月1日以降の電子取引に関わる電子データの保存が義務化になるなど注意が必要です。制度改正のポイントと、電帳法への企業の適応状況について解説します。

電子帳簿等保存制度とは?

「経理業務をもっと迅速に行いたい」「経営状況をリアルタイムに把握したい」「請求書を処理するためだけに出社している社員がいる」、このような悩みを「経理のデジタル化」を通じて解決するのが電子帳簿等保存制度です。

この制度に対応するメリットは次の3つです。

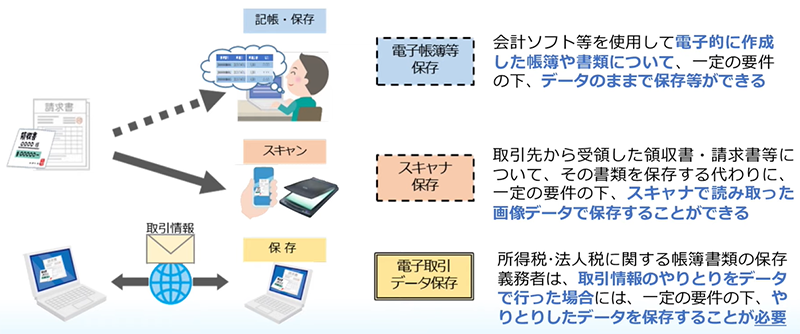

電子帳簿等保存制度は、①データで作成した帳簿や書類の保存に関する「電子帳簿等保存」、②書類をスキャナで読み込んで保存する「スキャナ保存」、③取引情報をデータでやり取りした場合に関する「電子取引データ保存」の3つの制度からできています。(【図表】)

【図表】電子帳簿等保存制度の概要

出所:Youtube「国税庁動画チャンネル」

https://www.youtube.com/watch?v=6vcu5ZRpZd4

電帳法への企業の適応状況

システムインテグレーター※であるアルプス システム インテグレーションが従業員規模100名以上の企業の経理部門413名に行った「電子帳簿保存法の適用状況、および経費精算の実態調査」(2022年5月)によると、65.7%が「電帳法について何かしら適用済・実施予定」と回答。しかし、9.0%は「今後も電帳法の適用を考えていない」と回答しています。また、経理担当者であっても、54.3%が「電帳法の内容を理解していない」という結果でした。

2022年(令和4年)度の税制改正では、紙で経費処理を行う企業がいまだに多く、システム導入が間に合っていないという背景から、電子取引に関わる電子データの保存義務について、2023年12月31日までの猶予期間が設けられました。

しかし、この猶予期間が終わるまでに、事業規模にかかわらず全ての企業・個人事業には、電子取引への対応が求められます。この期間を自社の準備に充て、必要なシステムの再定義やテスト運営を始める必要があるということです。

※情報システムの企画・構築・運用などの業務を、システムのオーナーとなる顧客から一括して請け負う情報通信企業

「インボイス制度」への対応も視野に

2023年10月には、請求書や納品書の交付や保存に関する新制度「適格請求書等保存方式」(インボイス制度)が導入されます。この制度も視野に入れて法令対応を進めれば、中長期的な生産性向上にもつながるでしょう。

電帳法の改正によって、経理業務のデジタル化は大きく進みます。この流れをきっかけに、自社のDX(トランスフォーメーション)を支えるシステム構想を考えてみてはいかがでしょうか。

参照先

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/index.htm

https://www.jimin.jp/news/policy/202382.html

https://mirasapo-plus.go.jp/hint/17457/

https://www.youtube.com/watch?v=6vcu5ZRpZd4

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm